2022年05月02日

株式市場が暴落する中、ウォーレン・バフェットは「これ」を買った

ソン・リュンス

ここ数週間、花粉が舞い散り、花粉症持ちの私を苦しめています。花粉への反応が積み重なり、咽頭炎まで発症してしまったため、私はついに降参して耳鼻咽喉科へ行き、抗生物質と消炎鎮痛剤を処方してもらいました。抗ヒスタミン剤はもともと毎日服用していましたが、それだけでは耐え難かったのです。

株式市場も、戦争と金融引き締めに対して継続的なアレルギー反応を示しています。問題は、市場には抗ヒスタミン剤も消炎鎮痛剤もないということでしょう。戦争が終わる気配はなく、インフレは沈静化しません。

おとなしい羊のようにハト派的な姿を見せていたジェローム・パウエルとFRB理事たちは、ある瞬間から政策金利を75bps引き上げる可能性もあると脅しをかけています。パンデミック効果を大いに享受した非対面型テクノロジー企業は、低下する成長率、上昇する金利によって暴落を免れずにいます。果たして花粉はいつ止まるのでしょうか?

Ark Investmentのキャシー・ウッド(Cathie Wood)氏が運用する代表的なETFであるARKKは、今年に入って収益率-50%を記録しています。もし1億ウォンを年初に投資していたら、およそ5000万ウォンが残っている計算になります。もちろん、心の傷とストレスまで合わせれば、その損失はさらに大きいでしょう。

「セル・イン・メイ(Sell in May)」

という格言があります。夏の期間中、株式市場の収益率は平均的に良くないため、5月に売って10月に戻ってこいというウォール街の格言です。この言葉通りなら、すでに酷かった昨年10月から今年4月までの収益率よりも、さらに暗い未来が待っていることになります。

すでにダウ工業株30種平均は、YTD(年初来)基準で1928年以来、ワースト3位の下落率を記録しています。4月のナスダック指数は、2000年以降で最悪の下落率を記録中です。

これはAWAREの週間4大指数トラッカーにも鮮明に表れています。中小型株中心のラッセル2000指数が-3.91%で先頭に立ち、数週間後ろで1位だったナスダック指数も-3.73%でそのすぐ後を追っています。ダウ工業株30種平均だけが唯一-2.54%と、安定的(?)な下落率を見せています。

木曜日の反発の喜びも束の間、金曜日の株式市場はさらに過酷な姿勢で投資家を迎えました。

それでは、「セル・イン・メイ」の格言に合わせて、すでに半値になった株式をすべて売り払い、10月に戻ってくることを期待すべきでしょうか?

そうではありません。昔の人の言葉に間違いはないと言われますが、実際には私たちが数え切れないほど間違っていた格言の中で、当たったものだけを選んで記憶する傾向があるからです。5月から10月までの平均収益率は2%で、11月から4月までの平均である5%より低かった傾向はありますが、5月に投資を中断した場合、複利効果を享受できなくなります。

もちろん、下落し続ける市場で「マイナスで複利効果を享受しろというのか」と反論されるかもしれません。しかし、4月の最終週に入り、若干のパターンの変化が感知されています。

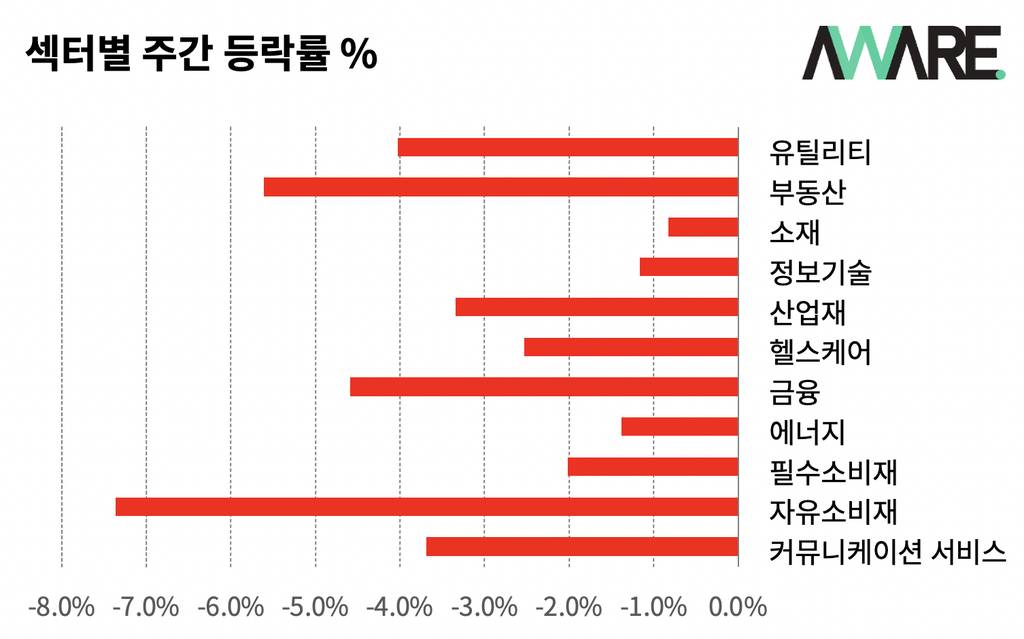

週間セクター別のパフォーマンスを見ると(真っ赤に染まっていますが)、数週間下落傾向を主導していた情報技術(-1.16%)のパフォーマンスが2番目に良かったことがわかります。一方、一般消費財(-7.36%)と金融(-4.59%)の下落率が際立って高かったことが分かります。

一般消費財(Consumer Discretionary)は、アマゾン(AMZN)の14%暴落が大きな影響を与えたと予想されます。最近、半導体不足により苦戦している自動車や自動車部品メーカーも一般消費財に分類されます。アマゾンが第1四半期に38億ドル規模の純損失を出したことも、18%の株式を保有しているリビアン・オートモーティブ(Rivian Automotive / RIVN)の株価が暴落し、76億ドルの持分法損失が反映されたためです。

金融セクターは、市場の予想とは異なり、上昇する国債金利にもかかわらず連日下落傾向が続いています。それだけ今後の経済状況に対する見通しが否定的だという認識でもあります。10年債利回りが2.9%付近で安定している一方、2年債利回りは2.7%台に急騰しているため、銀行株の投資ロジックである預貸マージン拡大の論理が粉々に砕け散る絵が見えませんか?

「では、もう投資すべき対象はないということでしょうか?」

もう一度考えてみましょう。現在の経済における最大の2つの問題は、ロシア・ウクライナ戦争と、FRBの攻撃的な引き締め政策です。戦争は続いており、FRBの攻撃的な引き締め政策は、まだ言葉だけで進行しているというのが事実です。

FRBが5月に政策金利を50bps引き上げることは既定路線ですが、現在デリバティブ市場で有力視されている金利バンド3〜3.25%(年末まで)については、既定路線とは言い難いでしょう。昨年末まで、FRBは次のような言葉をオウムのように繰り返していましたから。

「インフレは一時的な現象であり、今後数ヶ月以内に徐々に低下するでしょう。」

まるで薬や健康食品の副作用について、生産者が「好転反応です」と言うようなものです。現代医学では認められていない概念ですが。超エリート集団であるFRBでさえ、インフレがこれほど長く続くか、ロシア・ウクライナ戦争が勃発するかを予測することはできません。少なくとも過去2年間、FRBのインフレ予測の精度は、コイン投げをするサルと大差なかったというのが事実です。

幸いな点があるとすれば、暴落したナスダック指数の5年間の上昇傾向が、まだ合理的に見えるということです。「まだ」と言ったのは、最も角度の緩い赤色のトレンドラインでさえ、2つの前高点と1つの現高点を結んだものだからです。だからこそ「まだ合理的」なのであって、「安い」とは言えません。

過去52週間の最高値であった16,000と比較して約20%下落した指数は、絶えず提起されていた株式市場のバブル論争を少し沈静化させるには十分でした。特にFAANGと呼ばれる米国の大型成長株の一角であったNetflix(NFLX)の場合、高値から72%も下落し、2,000億ドルを超えていた時価総額が840億ドル水準へと3分の1になりました。指数の下落には、ビッグテック、スモールテックを問わず寄与したということです。

一方、良好な業績を上げたMicrosoft(MSFT)は、高値からわずか(?)17%程度の下落にとどまり、指数と比較しても善戦している様子です。無差別な売りではなく、将来価値が多く反映された企業が最も大きな被害を受けたことが確認できます。将来価値が多く反映されているということは、将来の不確実性も同様に甘受しなければならないという意味ですから。

それでは、問題の根源(とされる)戦争、インフレの話に戻りましょう。

1. 戦争:いつ終わるかは誰にも分からない。しかし…

多くの軍事専門家は、戦争が勃発した当初、ロシアが数日あるいは数週間以内にウクライナを陥落させると予想していました。しかし、米国と欧州による天文学的な武器および資源支援のおかげで、ウクライナは首都の防衛に成功しました。北部と西部の代わりに東部のドンバスおよび南部地域に集中し始めたロシアが、これらの地域を手中に収め、ウクライナの港湾アクセス権を奪うことは既定路線と考えられていました。

ところが、上記のBBCが作成した地図は、1ヶ月前とほぼ同じです。急速に東南部を掌握していたロシア軍が、1ヶ月間これといった成果を出せていません。

しかし、ロシアには、続きゆく長い戦争に耐える余力はないでしょう。すでにプーチンの側近たちでさえ疲弊しているという話が聞こえてくるほどです。

暴落を繰り返したルーブルは、表面的には以前の価値を回復したように見えますが、現在のロシア中央銀行の政策金利は14%(17%から引き下げ)であり、経済が悪化しているのに金を借りることも難しい環境になってしまいました。泣きっ面に蜂で、ロシアの資源代金をルーブルで受け取るようにしたことで、今後もし経済制裁が解除された場合に役立つかもしれない外貨獲得が事実上中断されました。ちなみに、東欧の貧国に数えられるチェコの政策金利でさえ、現在は5%に過ぎません。

「侵攻を嘆く富豪たち、ロシアのエリート層に亀裂が生じ始める」 – ワシントン・ポスト

もちろん、プーチン大統領は自らの意に沿わないエリートたちを粛清中ですが、ロシア国内で巨万の富を築いた財閥たちも、結局は資源輸出によって富を蓄積してきたため、本心では外国との断絶を歓迎していないはずです。さらに、ロシア中央銀行が今年のロシアのGDPが10%程度縮小すると見通しているだけに、ロシア国民には過酷な冬が訪れようとしています。

ちなみに、1998年のアジア通貨危機当時、韓国の年間経済成長率は-5.1%でした。経済は成長しなければ、大多数の人々を苦しめることになります。ところが、通貨危機よりもさらに驚くべき勢いで下降しているロシア経済は…🤦♂️

2. インフレ、上がり続ける一方なのか?

連邦準備制度理事会(FRB)が本格的にインフレを抑制するための威嚇射撃を行っています。ちなみに私は2020年6月から「インフレ」を叫んでいた人間です。あまりにも多くの資金が供給され、その溢れた資金が「回り」始めれば、インフレは必然的だという論理でした。その主張は2021年末、そして今年の初めまで続きました。信じられないかもしれませんが、昨年の半ばまで「一時的なインフレ」というのが金融業界の支配的な意見でした。私はその時、「私たちの人生も一時的」という冗談を言ったものでした。

ところが、何かがおかしいのです。一時的であることを美徳としていた人々が、突然、持続的なインフレの話をし始めました。そこで私は、ジェローム・パウエルFRB議長を人間指標とし、今回はインフレがFRBの予想よりも早く収束すると予想してみます。「FRBの逆を行けば正解」というわけです。

冗談はさておき、ひとまずインフレがより早い時期に(速度の話ではありません)収束すると予想するのには、主に2つの変数を見ています。

1. 中国主要地域のロックダウン解除

なぜ中国のロックダウンがインフレに影響を与えるのか、ですって?中国は世界の工場の役割を果たしている地域です。中国の工場が止まれば、韓国の工場をより力強く(?)稼働させればいいのではないか、と思われるかもしれませんが、ご存知の通り、韓国の工場に必要な原料や部品が中国の工場で製造されている確率も非常に高いのです。したがって、中国の工場が迅速に生産復帰することが、サプライチェーンのボトルネック解消に大きく寄与するでしょう。

2. 原油価格の「安定化」

現在、インフレを持続させている最大の要因は原油価格です。原油供給があまりにも不足しているため、代替エネルギー源(例:石炭)の価格も上昇しており、原油から生産されるあまりにも多くの化学・肥料製品の価格が上がり、消費財や食卓の物価にも影響を与えています。

まだロシア産の原油や天然ガスは市場で流通し続けており、いくらプーチン大統領が恫喝したところで、国家収入の大部分を占める資源輸出を中断することはないと考えられます。

「それで、バフェットは何を買ったのですか?」

ウォーレン・バフェット本人ではありませんが、彼が会長(Chairman)を務めるバークシャー・ハサウェイ(BRK)が第1四半期に猛烈に買い漁った株式は、まさにシェブロン(CVX)です。地面から石油を掘削し、精製して売る、非常に反環境的な企業ですね。おそらく彼らがいなければ、私たちが車に乗って地球を苦しめることもなかったでしょうに。

チャーリー・マンガー副会長は、今後の石油の見通しについて「今後200年間は有用であり続けるだろう」と述べ、石油に対する否定的な認識を真っ向から打ち破りました。実際、いくら再生可能エネルギーを稼働させたとしても、石油需要を代替するにはまだまだ力不足であるという事実を記憶しておく必要があります。WTI原油価格が1バレルあたり100ドルで取引されているという事実は、現在、石油企業が地面から狂ったようにお金を掘り出しているという話と同じです。

ニュースレター

オリジナルコンテンツ、ニュースレター、特別イベントに関する最新情報をいち早くお届けします。