2022年11月09日

過去の利下げ局面から探るパウエル議長の真意

ペ・ソンウ

11月2日のFOMC(連邦公開市場委員会)で、米FRBのパウエル議長が利上げのペースについて言及しました。

金融政策が反映されるまでのタイムラグを考慮して利上げペースを緩める可能性はあるものの、インフレの定着に対する懸念を一貫して示しており、

最終的な金利水準は予想よりも高くなる可能性があるとして、

利上げはより緩やかに、しかしより長く続く可能性があることを示唆しました。

ドルは金本位制の廃止以降、世界各国が認める基軸通貨となりました。

そして米FRBはこのドルを発行し、金融システムの安定性を維持するための金融政策を堅持しています。

FRBの発言は全世界が注目するものであり、その決定は経済全般に多大な影響を及ぼします。

現在、FRBは極めて急速に利上げを進めており、

FRBだけでなく世界各国が同時多発的に利上げを行う状況は、世界銀行の懸念を招いています。

続く金利上昇。投資に関心のある私たちなら、一度はこのような考えが頭をよぎったのではないでしょうか。

「金利は一体いつ頃、緩和基調に転じるのだろうか?」

そこで、本記事をご用意しました。

1971年8月15日に金本位制が廃止され、ドルが経済の中心となって以来、

歴代のFRB議長たちが利下げに踏み切った瞬間はそれぞれどのような状況下にあり、彼らはどのような発言を残したのでしょうか?

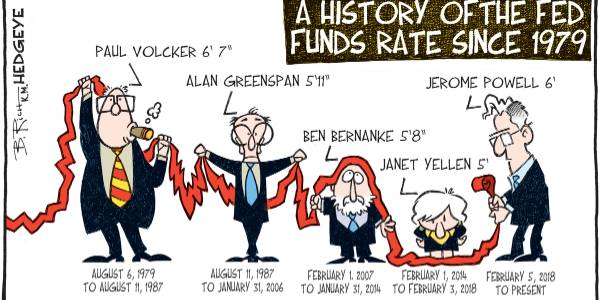

アラン・グリーンスパン (1987.08.11 ~ 2006.01.31)

アラン・グリーンスパンは、共和党所属で最も長い在任期間を誇る第13代FRB議長です。

グリーンスパン在任中の経済状況は、まさに絶好調でした。景気は上向き、経済は成長し、物価も安定するという「ゴルディロックス経済」だったからです。

彼は、低い物価水準と持続的な経済成長率を維持することで、金融政策によってマクロ経済を完全にコントロールできると信じていました。

1989年6月5日のFOMCカンファレンスコール後、

グリーンスパン議長は上昇を続けていた政策金利を9.81%から9.56%へと引き下げました。

「労働市場が逼迫しているにもかかわらず、賃金の動きが緩やかなのは謎です。」

この日、グリーンスパン議長がインフレは緩和されたと判断した核心的な理由は、賃金水準(労働市場の状況と賃金の非対称性)にあります。

労働市場は逼迫しているものの、賃金の伸びが緩やかであることが疑問であると述べています。

労働市場が逼迫しているということは、労働供給に比べて需要が多いことを意味し、

賃金上昇圧力が高まってインフレにつながり、FRBは利上げの必要性を感じるようになります。

しかし、状況は異なりました。労働市場は逼迫しているのに、賃金の動向はそうではなかったのです。

これが意味するところは、インフレのプロセスは加速ではなく安定化に向かっているということであり、

現在の金利水準を維持するよりも、利下げを行った際のリスクの方が低いだろうと結論付けました。

これは1992年に3.0%まで連続的に引き下げられることになる利下げの始まりでした。

1995年7月6日、7月5〜6日のFOMC会合を経て、

グリーンスパン議長は、1992年以降のインフレ圧力を抑制するために引き上げていた政策金利を6%から5.75%に引き下げました。

株価は上昇していたものの成長率は鈍化しており、これを解決するための措置でした。

"私が見たところ、事実上私たち全員が非対称リスクに対する懸念を表明しましたが、リセッション(景気後退)の確率が50%以上であるとは誰も言いませんでした"

非対称リスクとは、取ったリスクよりも大きな収益を生み出すためにリスクを甘受するという概念です。

羊の群れを連れた羊飼いが、100匹の羊をすべて売りたいと言って商人の元を訪れました。

商人は、羊の群れがいる部屋の中が暗くて正確に100匹いるかどうかは確認できませんでしたが、

村の人々が羊を2倍の価格で買うだろうということは知っています。

これがまさに非対称リスクです。

もし「羊飼いは早く家に帰らなければならないため、羊をもっと安く売るだろう」という誤った情報を商人が耳にした場合、

彼は非対称リスクを取らずに価格が下がるまで待ち続け、良い機会を逃してしまうことになります。

この日、グリーンスパン議長は確率について言及した人がいなかった点を指摘しました。

非対称リスクが潜んでいるとしても、このリスクが顕在化する可能性は低いという指摘です。

続いて、「3週間前に経済を判断できるあらゆる指標において、経済が後退していることを確認した」という点を根拠に、

利下げを行うことが合理的であると主張しました。

その後、FRBは前年比で変動のない5.6%の失業率、そして小売売上高の予想下振れを主な要因として、追加利下げに踏み切ることになります。

1998年9月29日、

1995年の利下げ後、1997年3月に5.5%まで一時上昇していた金利は、再び5%へと引き下げられます。

1998年の利下げもまた、1995年の利下げと同様の論理に基づいています。

景気悪化に備えた保険であるということです。

2001年1月3日のカンファレンスコール後、

6.5%だった金利は6%に引き下げられました。

グリーンスパン議長は、景気悪化に対する懸念を繰り返し示しました。

この日、議長は経済成長率が持続的に低下しており、失業率は大幅に上昇する見込みで、企業の1株当たり利益も急激に減少していると述べました。

他国の状況は米国や欧州よりも悪いと続けました。そして、その悪影響は米国から受けることになるだろうとも語りました。

1995年から2001年はITバブルの時期でした。

グリーンスパン議長は株式市場にも大いに気を配る議長であり、これに伴い、この日を境に金利を急激に引き下げ始めます。

その後、金融政策による効果は予想よりも早く現れ、0%に近かった経済成長率は再び反発することになります。

しかし、この時から拡大し始めた債務担保証券(Collateralized Debt Obligation)は、後に2008年の世界金融危機へとつながり、

グリーンスパンは2008年10月の公聴会で自身の過ちを認めることになります。

ベン・バーナンキ (2006.02.01 ~ 2014.01.31)

ベン・バーナンキは共和党(任期当時)所属の第14代FRB議長です。

バーナンキ議長は大恐慌に匹敵する危機を経て、攻撃的な緩和政策を行いましたが、

それ以前はインフレ抑制のために、2006年6月29日に金利を5.25%まで引き上げるなど、尽力していた議長でした。

インフレ抑制のために金利を持続的に引き上げていた彼が、どのような出来事があってその方向転換をすることになったのでしょうか?

2007年9月18日、FOMC会合の後、

バーナンキ議長は政策金利を5.25%から4.75%に引き下げる動きを見せました。

「市場がパニックや機能不全に陥っている際、これを支援すべきだというFRBの原則に対し、特段の反対意見は聞かれませんでした。」

FRBは住宅および金融市場の混乱を認識するようになり、この混乱が経済を崩壊させないようにするために金利を引き下げたのです。

ここで核心となるのは、FRBが状況をパニックと定義し、金利引き下げに踏み切らせた要因であると考えます。

住宅価格はすでに2006年7月に230,400ドルを記録して以降下落しており、住宅販売は2007年2月の年579万戸をピークに減少し始めていました。

2007年2月26日、前議長であったグリーンスパンがリセッションへの警告を発し、株式市場の一時的な下落を招きましたが、

すぐにバーナンキが、経済サイクルの上昇期には再び利益を得られるだろうと大衆を安心させました。

2007年3月初旬、経済が不振であるという指標やニュースにもかかわらず、市場は上昇する動きを見せましたが、すぐに再び下落に転じました。

住宅不況の問題が金融機関へと波及したためです。ウォール街の5大銀行の一つであったベアー・スターンズは株価が急落しており、やがてFRBの支援を受けてJPモルガンに買収されました。

この時点まで、FRBは経済の減速よりもインフレを懸念していました。(3月20〜21日の会合)

2007年9月、全米リアルター協会(National Association of Realtors)は、住宅販売価格の中央値が前年比1.7%下落したと発表しました。

1990年11月の2.1%減少以来、最大の下落幅でした。ついに金利が引き下げられます。

この日、FRBは追加の利下げについていかなる約束もしませんでしたが、

市場が2008年9月の大不況へと向かう中で、金利は2008年12月に0.25%まで低下するに至ります。

ベン・バーナンキ議長の任期中の利下げは、事実上、やむを得ず行われたものでした。

ジャネット・イエレン (2014.02.01 ~ 2018.01.31)

ジャネット・イエレンは、民主党所属の第15代FRB議長です。

イエレン議長は、任期中一貫して利上げを行う姿勢を見せました。

長期間0.25%水準の金利を維持していた米国では、イエレン議長がいつ利上げに踏み切るか、彼女の発言に耳を傾けていましたが、

イエレン議長は再任されず、他の議長に比べて大きく手腕を振るう機会はありませんでした。

ジェローム・パウエル (2018.02.01 ~)

ジェローム・パウエルは共和党所属の第16代FRB議長です。

現在は、私たちにとって最も馴染みのある顔でもあります。

パウエル議長は2019年7月31日、会見の後、

金利を2.5%から2.25%に引き下げました。

"米国経済の見通しは良好であり、この決定はその見通しを支えるために下されました。"

この日、パウエル議長は、この利下げ決定について、世界経済の成長鈍化や貿易政策に起因する不確実性への備えであると述べています。

つまり、世界経済の成長が芳しくなく、貿易も順調ではないため、金利によって雇用市場を改善し、米国の成長を確保するという意味です。

グリーンスパンは、労働市場と賃金の不均衡、そして経済成長率と一株当たり利益(EPS)が大きく下落し、失業率が上昇していた時期に、

バーナンキは、金融危機が到来した後、緩和的な政策で経済を立て直さなければならなかった時期に、

それぞれ金利を引き下げる姿勢を見せました。

この中で、パウエル議長の姿勢と最も似ている利下げ時期を挙げるとすれば、1995年です。

物価上昇を抑制するために金利を引き上げていた1992年以降、リセッションへの懸念が高まっていた時期だからです。

パウエル議長は金利決定を行う際、歴史を参考にしているような姿勢を見せました。

"...歴史的な記録は、時期尚早な緩和策に対して警告を発しています。"

そしてパウエル議長は、金利の調整によって経済への打撃を相殺する、グリーンスパン式のソフトランディングを望んでいます。

"これはインフレを抑制するための避けられないコストです。しかし、物価の安定を取り戻せなければ、さらに大きな痛みを伴うことになるでしょう。"

総合すると、

おそらくパウエル議長が今後利下げに踏み切るとすれば、その理由は深刻化する経済状況を懸念してのことでしょう。

そして、グリーンスパン氏に経済悪化を懸念させたキーワードは、

経済成長率、失業率、一株当たり利益(EPS)、小売売上高です。

最近、Amazon、Qualcomm、Meta、Appleの一部事業部門は採用を凍結しており、

Lyft、Stripe、Gopuff、Snap、Calmなど多くのスタートアップ企業は、規模を問わず、少なくとも10%から20%の人員削減を行いました。

ビッグテック企業の業績も低調な結果を示しました。

パウエル議長はこうした状況を鑑みて、今回、利上げのペースを緩める可能性を示唆したのではないでしょうか?

3行要約:

1. 1987年から現在まで、緩和基調に転換した局面を振り返ると、現在は1992年〜1995年の状況と類似している

2. パウエル議長は、グリーンスパン元議長の決定を最も参考にしていると考えられる

3. グリーンスパン元議長に利下げを決断させた要因は、経済成長率、失業率、一株当たり利益(EPS)、小売売上高であった

ニュースレター

オリジナルコンテンツ、ニュースレター、特別イベントに関する最新情報をいち早くお届けします。