뉴욕 연방준비은행이 최근 2025년 1분기 미국 가계부채 및 신용보고서를 발행했다. 오늘 이 보고서의 몇 가지 중점들을 다뤄보고자 한다.

요약: 소폭 증가세인 가계 부채, 높아지는 연체율

총 가계부채는 전 분기보다 1,670억 달러 증가하며(0.9% QoQ) 총 18.2조 달러에 도달했다. 팬데믹 직전인 2019년 말과 비교하면 약 4조 달러 이상 불어난 셈이다. 부채 증가의 상당 부분은 주택 관련 대출에서 발생했다.

모기지 잔액은 1,990억 달러 증가해 총 12.8조 달러에 달했으며, 주택담보신용대출(HELOC) 역시 6억 달러 늘어나 12분기 연속 증가세를 이어갔다. 반면, 소비 관련 부채는 다소 조정되는 모습을 보였다. 신용카드 잔액은 계절적 요인으로 인해 290억 달러 줄었지만, 전년 동기 대비로는 여전히 6% 넘게 증가했다. 자동차 대출은 130억 달러 감소하며 2011년 이후 드물게 분기 기준으로 줄어들었고, 리테일 카드나 기타 소비자 대출도 120억 달러 감소했다. 학자금 대출만 예외적으로 160억 달러 증가해 총 1.63조 달러를 기록했다. 이로 인해 주거 외 부채 총액은 380억 달러 줄어들며 전 분기 대비 0.8% 감소했다.

대출 실행 규모는 주택담보대출을 중심으로 안정적으로 유지되었다. 신규 모기지 증권 발급은 4,260억 달러로 소폭 늘었고, 신용카드와 HELOC 한도 역시 각각 770억 달러, 30억 달러 증가했다. 다만 대출 신용도 측면에서는 신호가 엇갈렸다. 자동차 대출 발급자의 신용점수는 상승한 반면, 모기지 발급자들의 점수는 소폭 하락해 신용도 낮은 차입자의 유입 가능성이 있다.

연체율은 전체적으로 상승했다. 전체 부채 중 연체 상태로 분류된 비중은 4.3%로, 전 분기의 3.6%보다 높아졌다. 특히 눈에 띄는 변화는 학자금 대출 부문에서 발생했는데, 팬데믹 기간 동안 유예되었던 학자금 연체 기록이 다시 신용 보고서에 반영되면서 90일 이상 연체된 학자금 대출 비율이 1% 미만에서 7.7%로 급등했다. 모기지, HELOC, 학자금 대출 모두에서 고정이하여신(90일 이상) 전환율이 증가한 반면, 자동차 대출과 신용카드는 안정적인 모습을 유지했다.

파산을 신고한 소비자는 10만 5천 명으로 전 분기보다 감소했고, 채권추심 계좌를 보유한 소비자 비중은 4.6% 수준에서 변동이 없었다. 다만 신규 주택 압류는 6만 2천 건 발생해 전 분기보다 큰 폭으로 늘어나며 부동산 시장의 불안정성을 드러냈다.

요약하자면, 가계부채 총량은 여전히 늘고 있으나 비주거 부문에서는 부분적으로 긴축이 감지되며, 학자금 대출 연체의 급증과 주택담보대출 연체율의 증가는 경기 하방 리스크를 경고하는 신호로 해석된다.

위험도 정밀 분석

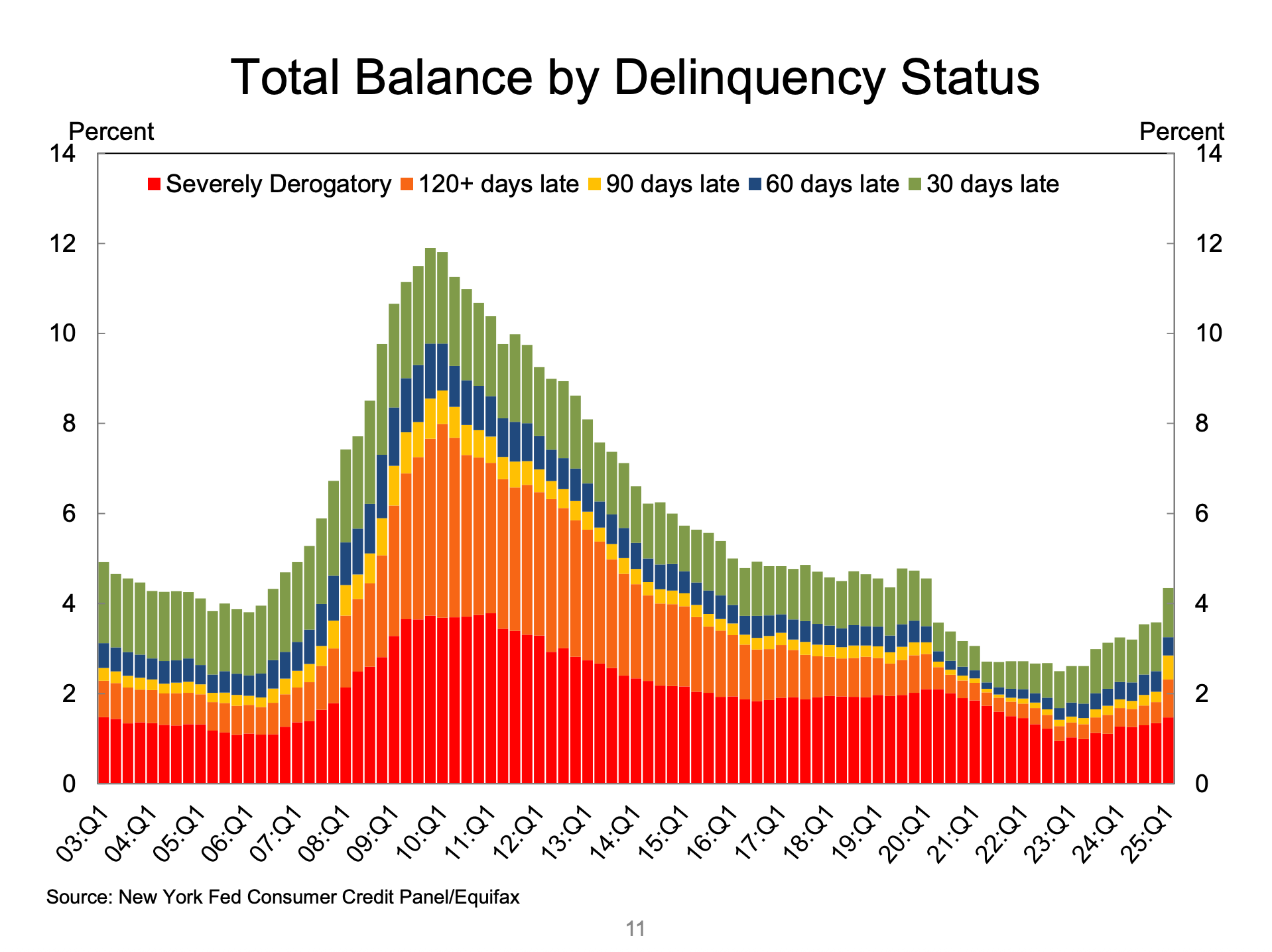

연체기간별 대출 잔액 비중

연체기간별 대출 잔액 비중

고정이하여신(통상적으로, 90일 이상 이자가 연체된 대출)의 비중 증가가 눈에 띈다. 1분기 만에 90일, 120일, 그리고 심각하게 손상된 여신의 비중이 전체 대출액의 2% 정도에서 3%에 가까운 수준으로 상승했다. 이는 30~60일의 단발성 연체에서 심각한 연체로 전환하는 비율이 높아지고 있다는것을 의미하며 대출 상환이 어려워지고 있는 가계의 수가 빠르게 증가중임을 시사한다.