뉴욕연방준비은행이 최근에 올해 3분기 가계부채 및 신용 분기보고서를 발행했다. 오늘은 이 보고서의 몇 가지 중점들을 다뤄보고자 한다.

2분기에 보았던 소폭 증가에 비해, 이번 3분기 전체적인 가계부채는 지난 분기에 비해 2280억 달러, 약1.3% 증가하는 추세를 보였다. 이로써 총 17조 2900억 달러에 달하는 부채는, 지난분기 대비 1260억 달러 증가한 12조 1400억달러의 모기지(주택담보대출), 90억 달러 증가한 3490억 달러의 홈 에쿼티(주택담보 신용대출), 480억 달러로 4.7% 대폭 증가한 1조 달러의 신용카드대출, 130억 달러 증가한 1.6조 달러의 자동차 대출, 그리고 300억 달러 증가한 1.6조 달러의 학자금대출로 크게 나뉜다.

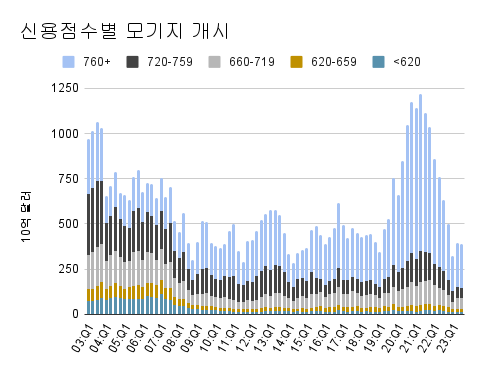

3분기 모기지 개시(대출)는 지난 2분기에 비해 소폭 하락한 3860억 달러 규모였으며 조단위에 서성이던 2020년과 2021년 규모에 비하면 매우 낮다. 신규 자동차 대출은 총 1793억 달러로 소폭 상승하였다. 신규 대출은 전반적으로 높은 신용도를 바탕으로 만들어졌다고 평가되며 신규 대출 중에 신용점수가 620점 이하였던 담보와 자동차 대출이 전체 대비 4% 및 16%인 것을 감안하고 또한 신용점수 중간값이 각 770점 및 719점인 것을 고려하였을 때 매우 높은 신용도를 보이고 있다.

이번 보고서에서 뉴욕 연방은행이 중점적으로 하이라이트했던 부분은 바로 연체율이었다. 전체 부채 대비 약 3%가 30일 이상의 연체에 해당하는 것으로 파악됐다. 이는 코로나 전인 2019년도에 비해 낮은 수치지만, 몇분기째 이어진 상승세를 고려했을 때, 충분히 우려해야할 사안이 된다. 최근까지 이어졌던 학자금대출 탕감 및 부분기한 연체허용에 의한 학자금 대출을 제외하고 나머지 모든 분야에서 연체율이 증가하였다. 2021년도에 연방지원금 등으로 의한 대출 상환 및 연체기한연장이 이루어지면서 역대 최저 연체율이 기록되었지만 코로나가 지난 지금 연방은행은 연체율 상승을 예상을 했다 발표했지만 이정도까지 상승은 예상은 못 했던 것 같다.

특히 신용카드 및 자동차 대출 연체율이 가장 많이 증가하면서 연방은행의 이목을 끌게 된것 같다. 자동차 대출은 그나마 최근 들어 증가율이 안정화되는 추세(7.4%로 지난분기대비 0.1bp 증가)이지만 신용카드 대출 연체발생율은 8%로 0.8bp 증가하면서 모든 부문 통틀어 가장 거센 증가 추세를 보이고 있다.

특히 밀레니엄 세대(1980-1994년생), 즉 30대 신용카드 보유자들의 연체율 비중이 코로나 전인 2019년도에 비해 가장 높았다는 것을 볼 수 있다. 또한 Z세대, 즉, 1995-2011년생의 연체 비율 또한 높은 것으로 보이지만, 이는 코로나전 평균에 비해 비슷한 수준이기에 이번 신용대출 연체율 증가의 큰 부분은 30대의 연체율 증가로 인한 것으로 확인된다.

다음으로 신용카드 잔고가 높은 사용자들이 연체율 또한 높다고 파악되는데 이에 해당하는 신용카드 사용자 비중에 애초에 6%밖에 안되는 것으로 보았을 때, 큰 영향은 없다고 판단된다. 또한 잔고가 높은 만큼 연체 확률이 높아지기에 더욱 특별한 원인이나 영향요소가 없을 것이다.

마지막으로 신용카드 연체자 중 다른 대출을 끼고 있는 사용자들을 조사해본 결과, 이 또한 다른 대출을 끼고 있을시 그 모든 대출에 대해 상환이 어려울 것을 예상하기에, 학자금 및 자동차 대출을 다 보유하고 있는 다중 채무자 연체율이 가장 높은 것으로 확인 되었다.

허나 경제 상황이 3분기에 딱히 악화되지 않았다는 점과 취업 시장 또한 큰 변화를 받지 않은 점을 고려하였을 때, 이러한 신용카드 연체 현상을 설명할 뚜렷한 원인을 파악하기에는 아직 어렵다.

토론