중국의 집주인들이 분양받은 주택에 대한 주택담보대출 상환을 거부하고 나섰다. 대표적인 부동산 개발업체인 '헝다그룹' 부터 시작된 부채 문제가 부동산 개발업 전체로 확산되고 있기 때문이다.

수요일 기준 50개가 넘는 도시의 100개가 넘는 개발 프로젝트에 대출 상환이 거부 되었고, 이는 월요일의 28개 프로젝트에 비해 약 4배 가까이 높아진 숫자이다.

특히 선분양 받은 주택에 대한 불신이 큰 것으로 보이는데, 개발업체들이 약속대로 공사를 마칠 수 있다는 보장이 없다는 우려가 가장 큰 것으로 보인다.

현재 보이콧 되고 있는 대출의 총액은 최대 2조 위안 (약 360조원)에 달할 것으로 전망되는데, 올해 들어 해외부채에 국한 되었던 부실여신 사태가 중국내 금융기관으로 전이될 가능성을 시사하기 때문에 공산당에서는 전례가 없는 주택담보대출 상환에 대한 유예 기간 부여 및 은행들로 하여금 부동산 대출을 증가시켜 개발 프로젝트를 마무리 짓게 하는 전략이 거론되고 있다.

블룸버그의 중국 Credit Tracker에 의하면 해외부채의 스트레스 레벨은 6으로, 매우 심각한 수준을 보여주고 있다.

현재 중국 정크본드 해외채권의 연 수익률은 22% 정도로 아무도 중국 기업들의 채권에 투자하고 싶어하지 않는 현실을 보여준다. 실제로 현재까지 260억 달러에 대한 해외채권이 부도났다.

중국내 스트레스 레벨은 2단계로 양호한 수준에 머물러 있지만 이는 채무자에게 유리한 상황 때문인 것으로 보이며, 대부분의 금융기관이 갚지 못하는 여신을 '연장' 처리 해주기 때문에 문제가 없는것 처럼 보이는 경향도 있다.

만약, 만기가 무한년인 채권이 있다면, 돈을 빌려간 사람은 이를 갚지 않고도 부도 나지 않을 수 있는 마법같은 현상이 일어난다. 그게 현재 중국내 금융시장의 현 주소지 이다.

중국 부동산의 문제는 단순히 금융시장의 혼란과 손실에 멈추지 않는다.

중국에서 부동산 관련 산업이 (개발, 건설, 서비스 등) GDP에서 차지하는 비율은 25% 정도로, 부동산은 중국 경제의 핵심엔진이다.

만약 부동산 시장의 냉각이 계속된다면, 중국 관련 산업/서비스 뿐만 아니라 우리나라의 핵심적인 산업 중 하나에 해당하는 화학, 철강, 제조업은 물론 각종 원자재 수요의 감소 또한 막을 수 없을것으로 생각된다.

즉, 중국만의 문제가 아니란 것.

러셀2000 (+3.74%), 나스닥 (+3.47%)지수가 선방하는 모습을 보였고 S&P500 (+2.61%)과 다우존스산업지수 (+2.05%)가 상대적인 약세를 보인 한 주 였다.

전 주와 비슷하게 그동안 낙폭이 컸던 지수 위주로 상승하는 추세를 보여주었으나 금요일에 들어서서 주간 상승폭을 반납했다.

시장 분위기, 아니 금융/경제뉴스 헤드라인을 읽어보면 "이만하면 경기침체는 충분히 반영되지 않았나"라는 센티먼트가 읽어진 한 주 였지만, 금요일 예상치를 대폭 하회하는 서비스 구매자관리지수가 발표되면서 경기침체 리스크는 다시 언급되기 시작했다.

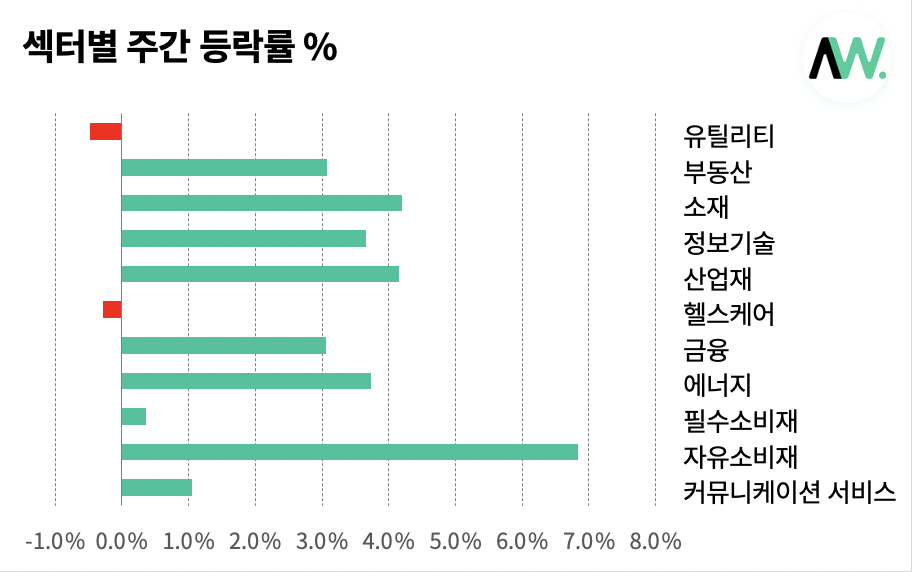

섹터별 등락률에서 가장 흥미로운 차이를 하나 꼽으라면 자유소비재 (+6.84%)와 커뮤니케이션 서비스 (+1.05%)의 극심한 성과 차이이다.

커뮤니케이션 서비스 기업들은 흔히 'Tech'로 분류되지만 이들의 실질적인 수입원은 광고이다.

그런데 필수소비재들은 광고를 그리 많이 하지 않아도 꾸준히 잘 팔리는 반면, 자유소비재는 니즈보단 'wants'를 자극하는 제품들이기 때문에 광고 의존도가 높다.

따라서 자유소비재와 커뮤니케이션 서비스가 반대 방향으로 움직인다는것은, 어느 한 쪽은 거짓말을 하고 있거나, 아니면 리딩하는 업종의 업황이 바닥을 친 뒤 반등중이고, 그 업황에 연동되어 있는 업종은 이제 막 바닥 근처라고 해석할 수도 있다.

토론